RSS

RSS

Documentarea solidă, reevaluarea periodică și acordurile de preț în avans pot asigura o bună conformare. Cum interacționează prețurile de transfer cu taxele vamale?

04 Iulie 2025 Adrian Rus, Partener, liderul departamentului Prețuri de transfer, EY România

Adrian Rus, Partener, liderul departamentului Prețuri de transfer, EY România

|

Într-o economie globalizată, în care lanțurile de aprovizionare traversează numeroase jurisdicții, iar companiile operează prin rețele complexe de filiale și parteneri internaționali, interacțiunea dintre prețurile de transfer și valoarea în vamă a mărfurilor rămăne un aspect esențial pentru companiile multinaționale, autoritățile fiscale și vamale deopotrivă. Vorbim despre o necesară corelare între cele două elemente economice care sunt reglementate diferit. În practică, cele două se intersectează inevitabil, mai ales în cazul tranzacțiilor intra-grup care implică importuri sau exporturi de bunuri, astfel că este important de văzut care sunt posibilele riscuri de luat in calcul, dar și modalitățile de abordare, astfel încât operațunile să se deruleze în conformitate cu legislația relevantă locală și internațională.

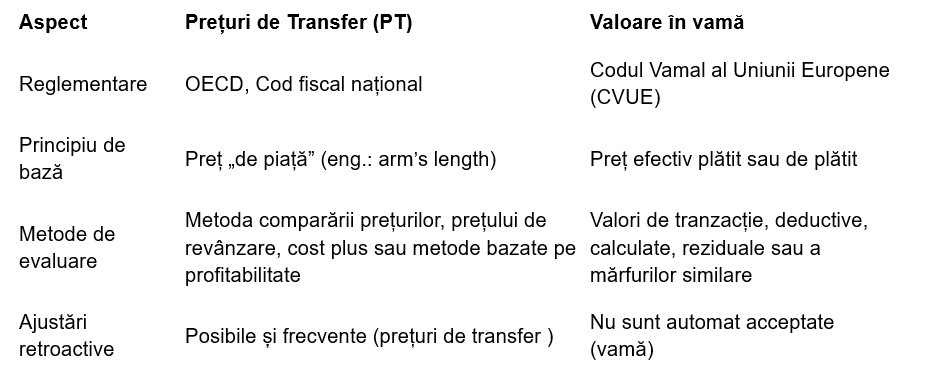

Interacțiunea dintre taxele vamale și prețurile de transfer

Atunci când o companie importă bunuri de la o entitate afiliată din cadrul aceluiași grup, apare o dublă provocare: pe de o parte, este necesară determinarea valorii în vamă, care servește drept bază pentru calculul taxelor vamale și TVA-ului la import, pe de altă parte este nevoie de stabilirea unui preț de transfer, conform principiului valorii de piață, cerut de legislațiile fiscale naționale și de recomandările OCDE privind prețurile de transfer.

Deși cele două elemente urmăresc evaluarea valorii unei tranzacții internaționale, acestea au scopuri diferite, prima fiind pentru stabilirea taxelor vamale, cea de a doua pentru stabilirea profiturilor impozabile taxabile la nivelul societăților afiliate. Prin urmare, și autoritatea care monitorizează baza de pornire este diferită, prețurile de transfer fiind analizate de autoritățile fiscale, pentru impozitarea corectă a profiturilor, în timp ce valoarea în vamă este analizată de autoritățile vamale, pentru calculul taxelor vamale.

De aici, rezultă o situație sensibilă: aceeași valoare trebuie să fie „corectă” pentru două scopuri care sunt reglementate diferit. Regulile de prețuri între părțile afiliate sunt diferite pentru prețurile de transfer și pentru vamă, ceea ce conduce, inevitabil, la rezultate contradictorii. Dacă majoritatea metodelor privind prețurile de transfer se bazează pe principiile prețului de piață ale OECD, metodele vamale se bazează pe Acordul de Evaluare al OMC.

Metode disponibile: o comparație între regulile de prețuri de transfer și cele vamale

Această comparație evidențiază o diferență fundamentală: ajustările de preț realizate din rațiuni fiscale pot genera neconcordanțe în raport cu tratamentele vamale deja aplicate.

Ajustările de preț de transfer și impactul asupra valorii în vamă

Un scenariu frecvent este acela în care, la sfârșitul anului, o companie face ajustări ale prețurilor de transfer pentru a alinia profitabilitatea entităților afiliate la nivelul de piața. Aceste ajustări pot avea efecte retroactive, modificând indirect nivelul costurilor suportate pentru bunurile importate.

Autoritățile vamale pot considera că și valoarea în vamă trebuie recalculată dacă prețul plătit pentru bunurile respective se modifică. Lipsa unei comunicări prompte sau a unei documentații clare duce, în multe cazuri, la revizuirea taxelor vamale (inclusiv penalități), blocaje în vămuire și chiar neacceptarea ajustărilor în scop vamal. În relația cu autoritățile, recomandăm o atitudine pro-activă și transparentă și, dacă este posibil, consultarea autorităților pentru a reduce riscurile de neconformitate.

Recomandările noastre pentru companii merg în cel puțin trei direcții, pentru a asigura un minimum pe partea de conformare, astfel:

1. Documentație solidă

Documentația referitoare la prețurile de transfer trebuie să fie completă, clară și actualizată, pentru a putea justifica prețurile și politica de prețuri a companiei în fața autorităților.

2. Considerarea și evaluarea politicii de PT și din perspectivă vamală Politica internă privind PT ar trebui să aibă în vedere, de asemenea, și potențialele implicații vamale, mai ales pentru grupurile care efectuează volume mari de importuri intra-grup care sunt supuse procedurilor de vămuire, spre exemplu la import în Uniunea Europeană. Orice ajustare de PT (mai ales cele retroactive) trebuie analizată și din perspectiva unui efect potențial asupra valorii în vamă. Companiile ar trebui să efectueze evaluări periodice ale prețurilor de transfer pentru a se asigura că acestea sunt conforme cu reglementările fiscale și să evalueze în același timp implicațiile vamale – de ținut cont și de prevederile CJUE C-259/2016 – Cazul Hamamatsu.

3. Interacțiunea intre acordurile de preț in avans (engl. APA – Advanced Pricing Agreements) folosite în scopul prețurilor de transfer și instrumentele pentru a securiza valoarea în vamă (autorizație de ajustare a valorii în vamă) reprezintă un aspect esențial în gestionarea prețurilor de transfer și a conformității fiscale internaționale.

- Acordurile de preț în avans (APA): reprezintă acordurile între contribuabili și autoritățile fiscale care stabilesc în avans modalitățile de determinare a prețurilor de transfer pentru tranzacțiile între entitățile afiliate. Scopul principal al APA este de a oferi certitudine și predictibilitate în ceea ce privește tratamentul fiscal al acestor tranzacții;

- Instrumentele pentru securizarea valorii în vamă: acestea sunt utilizate pentru a se asigura că valoarea bunurilor importate sau exportate este corect evaluată în scopuri vamale. Autorizația de ajustare a valorii în vamă permite contribuabililor să ajusteze valoarea declarată a bunurilor în funcție de anumite condiții sau criterii stabilite de legislația vamală – factor esențial pentru a reduce riscul de penalități și ajustări de valoare care pot apărea în urma controalelor vamale.

Interacțiunea dintre acordurile de preț în avans și instrumentele de securizare a valorii în vamă este esențială pentru asigurarea conformității fiscale și pentru minimizarea riscurilor asociate cu prețurile de transfer în comerțul internațional. Aceasta necesită o coordonare atentă între strategiile de prețuri de transfer și evaluările vamale pentru a optimiza rezultatele fiscale și comerciale.

Deși prețurile de transfer și valoarea în vamă sunt guvernate de reguli distincte, companiile nu își mai pot permite să le trateze separat. Cu alte cuvinte, credem că o abordare integrată și pragmatică este esențială pentru a evita neconformități costisitoare și pentru a asigura o relație transparentă cu autoritățile. Investiția în prevenție – prin claritate contractuală, documentație adecvată și comunicare interdepartamentală în cadrul companiilor ar putea fi cea mai eficientă strategie în fața unei zone gri tot mai intens analizate de autorități.

Prețurile de transfer și valoarea în vamă nu pot si nu trebuie să fie tratate ca două universuri paralele. Deși au obiective și reglementări distincte, interacțiunea dintre ele este inevitabilă și poate genera riscuri semnificative – financiare și reputaționale – dacă nu este atent gestionată. O abordare integrată, bazată pe transparență, documentație și planificare, poate fi cheia unei politici fiscale și vamale robuste pentru orice grup internațional.

| Publicitate pe BizLawyer? |

|

| Articol 1074 / 10794 | Următorul articol |

| Publicitate pe BizLawyer? |

|

CMS a asistat creditorii în finanțarea sindicalizată asociată tranzacției prin care MidEuropa a preluat pachetul de control în RBC, cu o echipă coordonată de Ana Radnev (Partner). UniCredit a susținut investiția

LegiTeam: Zamfirescu Racoţi Vasile & Partners recrutează avocat stagiar | Litigii

Cum arată, din interior, practica de insolvență a unei firme poziționată în Tier 1 de directoarele internaționale. “Clienții au așteptarea să reușim imposibilul în ultimul moment posibil”, spun Emil Bivolaru și Florentin Nanu, NNDKP, într-o discuție despre primele 72 de ore care definesc un dosar, sofisticarea mandatelor cu expuneri fiscale și motivele pentru care cadrul legislativ al reorganizării trebuie reformat structural

RTPR, alături de US EXIM în finanțarea acordată EnergoNuclear. Partenerii Victor Pădurari și Cosmin Tilea au coordonat echipa

Advent finalizează achiziția TBI Bank în Bulgaria și România. Kinstellar, alături de Milbank LLP în calitate de lead counsel, a asistat pe tot parcursul tranzacției cu o echipă coordonată de Zsuzsa Csiki (Partener) și Mihai Stan (Managing Associate)

LegiTeam: Reff & Associates is looking for a 3 - 6 years Attorney at Law | Dispute Resolution

EXCLUSIV : Judecătorii CJUE au audiat cel mai important caz de concurență venit din România până acum - Cauza C-357 ̸ 25 Groupama Asigurări. Valentin Berea (Partener RTPR) a coordonat apărarea asigurătorului român în acest caz, cu o echipă mixtă RTPR ̸ A&O Shearman, din care au făcut parte avocați din România și Ungaria | Valentin Berea, pentru BizLawyer: „Este genul de caz care te face să îți iubești profesia”

DLA Piper pierde un partener | Livia Zamfiropol pleacă la Dentons pentru a conduce practica de concurență și activitatea biroului în sectorul Pharma & Healthcare

Ghid pentru clienții sofisticați | Cine domină arbitrajul comercial din România: avocații și firmele recunoscute de Chambers, Legal 500, GAR 100 și Lexology. Dr. Cosmin Vasile se detașează ca „the leading star” pe piața locală, fiind descris de ghidurile internaționale drept cel mai complet avocat de Dispute Resolution din România. ZRVP, TZA, NNDKP, Filip & Company și PNSA au cele mai solide practici locale de arbitraj și ar trebui să fie primele alegeri ale firmelor care caută sprijin în dispute guvernamentale și corporative

Ghid pentru clienții sofisticați | Cum arată, în 2026, ierarhia firmelor internaționale de avocatură din România, creionată de Chambers Europe și Legal 500: CMS se detașează ca lider prin amploarea și diversitatea platformei sale, iar Clifford Chance își conservă profilul de firmă de referință în domeniul finanțărilor. Mai jos în clasament, dar pe podium, DLA Piper Dinu și Dentons își confirmă forța în câteva arii de practică, iar Eversheds are o prezență modestă

Dublă victorie la Managing IP EMEA Awards 2026 | BACIU PARTNERS își reconfirmă poziția de lider în Proprietate Intelectuală și câștigă premiul „Romania Trademark Firm of the Year”, iar Ana-Maria BACIU este desemnată „Practitioner of the Year in Romania”

Legiteam | GNP Guia Naghi and Partners is looking for a talented lawyer (Corporate & M&A)

-

BizBanker

-

BizLeader

- in curand...

-

SeeNews

in curand...